Aave (AAVE)

Préstamos y Liquidez en DeFi

¿Qué es Aave (AAVE)?

Aave es el banco programable que vive en la blockchain. Aave es un protocolo de liquidez descentralizado y no custodial que permite a cualquier persona con una cartera cripto participar como prestamista o prestatario, directamente a través de contratos inteligentes (código que ejecuta reglas automáticamente).

Aave funciona como un mercado de dinero construido con “pools” de liquidez: los depositantes aportan activos al pool y, a cambio, pueden generar rendimiento (ganar intereses); los prestatarios pueden tomar activos del pool dejando una garantía (colateral) en cripto, normalmente mayor que lo que piden prestado.

Todo se gestiona con contratos inteligentes que ajustan las tasas de interés en tiempo real según la oferta y la demanda de cada activo dentro del pool. Así, el sistema se autorregula de forma transparente y automática, sin depender de una entidad central que tome decisiones por detrás. 👀

✩ En resumen: Aave convierte la liquidez en un recurso programable dentro de DeFi: un mercado de préstamos y depósitos que funciona con reglas en blockchain. ⚡

🔥 WAFFT vision

En WAFFT lo vemos como el banco que no cierra y no te pide permiso 🏦🚫. Aave agarra una idea vieja como el mundo (prestar y pedir prestado) y la reescribe en modo blockchain: reglas públicas, ejecución automática y cero “confía en mí”.

Lo potente no es solo “ganar intereses” o “pedir liquidez”. Lo potente es que la liquidez se vuelve programable: un recurso que entra en un sistema donde las tasas cambian por oferta y demanda, sin reuniones en despachos ni decisiones ocultas 👀⚡

Pero la regla WAFFTers es clara: cuando el banco es código, el riesgo también es código. La transparencia no te salva; te da la oportunidad de entender el mecanismo antes de meterte. (Y eso lo veremos cuando entremos en riesgos ⬇️😉)

Warren Buffett se ríe de las criptos… pero este tipo de cosas son justo las que hacen que DeFi no sea “humo”: es infraestructura financiera reprogramada 😏🧠

¿Para qué sirve Aave?

Aave sirve para prestar y pedir prestado cripto en un “mercado de liquidez” sin custodia: tú conectas tu wallet, depositas activos o pides un préstamo dejando colateral (garantía).

✅ En términos prácticos, Aave se usa para:

- Ganar intereses prestando tus criptos (supply) 💰📈

Depositas (por ejemplo) USDC, ETH, etc., y el protocolo te paga intereses. A cambio recibes aTokens (tokens de interés, como aUSDC, aETH), que representan tu depósito y acumulan interés en tiempo real directamente en tu wallet.

- Pedir préstamos al instante usando tu cripto como colateral 🧱⚡

En vez de “historial crediticio”, aquí funciona con garantía: aportas colateral y puedes tomar liquidez prestada. Normalmente el colateral debe valer más que lo que pides (sobrecolateralización).

- Tener tipos de interés que se ajustan solos 🎚️🤖

Las tasas en Aave no las decide un señor con corbata: se ajustan automáticamente mediante un algoritmo según la oferta y demanda (cuánta liquidez hay depositada vs. cuánta se está tomando prestada de cada activo).

- Mover liquidez entre activos sin vender tu posición 🔄🧠

Mucha gente usa Aave para obtener liquidez sin liquidar (vender) sus holdings: depositas un activo como garantía y pides prestado otro para usarlo donde quieras (pago, estrategia, margen, etc.). Esto es “dinero desbloqueado” con reglas on-chain.

- Flash loans (préstamos relámpago) para operaciones avanzadas ⚡🧪

Aave permite tomar liquidez dentro de una sola transacción, siempre que se devuelva en esa misma operación (si no, la transacción se revierte como si nunca hubiese pasado). Se usa mucho para arbitraje, refinanciaciones o liquidaciones.

📌 Si quieres entender bien cómo funcionan los flash loans y por qué existen, en la lección de "Casos de uso de Aave" lo desmenuzamos paso a paso ⤵️. Y si te pica la curiosidad ahora mismo… dale al clic👆 (te lleva a la lección al instante)

- Modos “V3” para controlar cómo se usa el colateral 🛡️

Por ejemplo, Isolation Mode limita cómo puede usarse cierto colateral (especialmente activos nuevos/volátiles) para contener riesgos del mercado. No es “para asustarte”, es para que el sistema no sea un circo sin barandillas.

📌 Isolation Mode tiene más miga. en la lección de “Por qué existe el token AAVE” lo desmenuzamos. Dale al clic👆

🔥 WAFFT vision

En WAFFT lo vemos así: Aave convierte tu cripto en una herramienta de liquidez 🧠⚡. No solo “ganas intereses” o “pides prestado”: puedes activar capital sin venderlo, usando tu colateral para conseguir liquidez y moverla donde te convenga.

Lo potente (y lo que al sistema le incomoda) es que esto funciona sin custodia, sin horarios y sin ventanillas 🏦🚫: reglas públicas, ejecución automática.

Regla WAFFTers: más potencia = más responsabilidad ⚠️. Aave no te pregunta si “estás seguro”… si te pasas con el riesgo, te liquida.

Y sí: esto es banca, pero reprogramada. En WAFFT Labs lo tratamos como una central de liquidez: potencia real, reglas on-chain y cero cuentos. 🚀

¿Qué problema resuelve Aave?

Aave resuelve el problema fundamental de depender de un sistema financiero cerrado, opaco y basado en la confianza personal. Transforma el crédito en una utilidad pública de Internet: un mercado de liquidez programable, accesible desde una wallet y gobernado por código, no por personas.

Estos son los 4 problemas centrales que desmonta:

1. La exclusión sistémica: “No cumples nuestros requisitos” 🚪⛔

Para acceder a un préstamo bancario necesitas superar un filtro humano: historial crediticio, nómina, país de residencia y la aprobación final de un comité. El sistema está diseñado para excluir por defecto.

👻 Aave invierte esta lógica: Es permissionless (sin permisos). Si tienes activos digitales válidos dentro del protocolo, puedes usarlos como colateral y acceder a liquidez al instante, sin pedir permiso a nadie. La única credencial es tu garantía en la blockchain.

2. La custodia forzosa: “Confía en mí, yo gestiono tu riesgo” 🔐😬

En un banco o plataforma centralizada, cedes la custodia de tu dinero. Ellos lo guardan, deciden su uso y tienen la última palabra sobre cuándo puedes retirarlo. Esto genera un riesgo de contraparte absoluto: que quiebren, sean hackeados o simplemente te bloqueen el acceso.

👻 Aave es no custodial: No se los entregas a una empresa: quedan depositados en el pool mediante contratos inteligentes y tú controlas la posición desde tu wallet. Interactúas directamente con contratos inteligentes. El riesgo se traslada de "confiar en la solvencia y honestidad de una empresa" a "confiar en que el código auditado y público funcione como está escrito".

3. La opacidad del precio: “El tipo es el que es, no preguntes” 🎚️🤖

En el sistema tradicional, los tipos de interés y las condiciones son cajas negras. Hay spreads ocultos, comisiones discrecionales y decisiones que rara vez son transparentes para el usuario final.

👻 En Aave, el tipo de interés es un algoritmo público. Se ajusta en tiempo real, de forma automática y transparente, según la oferta y la demanda de cada pool. Lo que ganas por depositar y lo que pagas por pedir prestado es visible y está gobernado por reglas matemáticas, no por márgenes ocultos.

4. La gestión de riesgo lenta: “Lo estudiaremos y te llamamos” 🧯⚙️

Los bancos gestionan el riesgo con lentitud burocrática: comités, análisis manuales y ajustes que pueden tardar meses. En un mundo digital de 24/7, esa lentitud es un riesgo en sí mismo.

👻 Aave codifica el riesgo en su diseño con mecanismos automáticos y predefinidos:

◇ Modo Aislamiento (Isolation Mode): Acoraza el protocolo ante activos nuevos o volátiles, limitando estrictamente cómo se pueden usar como colateral.

◇ Modo Eficiencia (eMode): Optimiza el uso de capital para activos correlacionados (como stablecoins), permitiendo mayor capacidad de préstamo dentro de unos límites matemáticos de seguridad.

El riesgo se gestiona en tiempo real, por diseño, y de forma preventiva.

🏁 Resumen WAFFT

Aave convierte el crédito de un producto privado, excluyente y basado en confianza personal, en un mercado público, global y basado en confianza criptográfica. Resuelve los problemas de acceso, custodia, transparencia y agilidad al sustituir la burocracia por código ejecutable. 😈📌

🔥 WAFFT vision

En WAFFT lo vemos como un ataque directo al “negocio del permiso” 🏦🚫. El sistema clásico gana cuando te puede decir no, cuando puede retener tu dinero, y cuando puede poner el precio sin explicarlo. Aave hace justo lo contrario: quita al humano de la puerta y deja reglas públicas funcionando 24/7.

Y por eso a los bancos esto no les hace gracia: porque si el acceso depende de colateral verificable y no de tu país, tu nómina o tu “perfil”, se les cae el monopolio del filtro 😏. Aquí no hay “lo estudiaremos”: hay mecanismos automáticos que ajustan tasas y gestionan riesgo en tiempo real.

La idea WAFFTers es simple: menos privilegio, más verificación 🧠✅.

Cuando el crédito deja de ser un favor y se vuelve un sistema abierto, la gente común por fin juega en el mismo tablero… con reglas claras. 🚀

¿Por qué existe el token AAVE?

Una verdad fundamental: Para depositar o pedir prestado en el protocolo Aave, no necesitas poseer AAVE. Entonces, ¿para qué sirve?

AAVE existe para cumplir dos funciones críticas en un sistema financiero descentralizado:

1) Gobernarlo y 2) Protegerlo.

Es el mecanismo que permite que Aave evolucione y se asegure sin depender de una empresa central con un "botón rojo" 🖲️.

🪙 Estos son los 4 roles clave del token AAVE:

1. 🗳️ Gobernanza: El Derecho a Decir Cómo Funciona el "Banco"

Aave es gobernado por una DAO (Organización Autónoma Descentralizada). El token AAVE (y sus formas como stkAAVE y aAAVE) otorga derechos de voto sobre todas las decisiones cruciales del protocolo:

• Parámetros de Riesgo: ¿Qué activos se listan? ¿Qué factores de colateralización (LTV) y tasas de interés tendrán?

• Actualizaciones y Módulos: Aprobación de nuevas versiones (como Aave v3) o la implementación de funcionalidades avanzadas (Isolation Mode — modo aislado y eMode — Efficiency Mode).

🔍 WAFFT explica: “Aave v3, isolation mode y eMode"

⚡[WAFFT explica]

Cuando ves “Aave v3” y modos como isolation o eMode, no es humo: son herramientas para controlar riesgo y, en algunos casos, mejorar eficiencia dentro del protocolo.

Aave v3: “el banco on-chain con más cinturones de seguridad” 🛡️

Aave v3 es una versión del protocolo que mete más controles para que el sistema sea más robusto (y para que tú puedas gestionar mejor tus posiciones). En la práctica, v3 se nota porque:

Hay más límites y parámetros por activo (capas de control tipo “hasta aquí sí, más allá no”).

Se introducen módulos como isolation mode y eMode para separar riesgos y optimizar ciertas operaciones.

Para el usuario: significa que no todos los tokens funcionan igual como colateral, y que el protocolo puede poner reglas específicas para evitar sustos grandes.

👉 ¿Cuándo te importa? Cuando uses Aave y notes que un activo tiene reglas especiales (límites, categorías, modos) que cambian cuánto puedes pedir prestado o cómo de cerca estás de la liquidación.

Isolation mode (modo aislado): “zona de contención para activos más arriesgados” 🧯

Este modo existe para que ciertos activos (normalmente más nuevos, menos líquidos o más fáciles de manipular) se usen con límites y sin contagiar al resto del sistema.

Qué implica:

Puedes usar ese activo como colateral pero con techo: suele haber un debt ceiling (límite de deuda total permitido con ese colateral).

Normalmente te deja pedir prestado activos más “seguros” (frecuentemente stablecoins) en vez de abrirte todas las opciones.

La idea es: si ese activo sale rana (se desploma, se manipula el precio, etc.), el daño queda encerrado en esa “habitación”.

👉 ¿Cuándo te importa? Cuando quieres usar un token “nuevo” como colateral y ves que Aave te pone límites o te restringe qué puedes pedir prestado.

eMode (efficiency mode): “modo turbo para activos que se mueven parecido” ⚡

eMode es para escenarios donde tu colateral y tu deuda se mueven parecido (correlación alta). Aave se “atreve” a darte condiciones más eficientes porque, en teoría, el riesgo de movimientos bruscos relativos es menor.

• Qué cambia para ti:

Suele darte más capacidad de préstamo con el mismo colateral (más eficiencia).

Pero depende de una cosa: que esa correlación aguante.

• ¿Cuándo te importa?

Si haces estrategias con activos correlacionados (especialmente stablecoins) y quieres más eficiencia, pero sabiendo que si se rompe la correlación el golpe puede ser más rápido.

⚠️ Mini-warning WAFFT: antes de activar eMode, mira qué activos entran en esa categoría y pregúntate: “¿qué pasa si uno se descuadra?” 🛡️

🧠 Si quieres profundizar en eMode, en el campus de "Casos de uso de Aave" lo analizamos con más detalle — dale al click.

Conclusión WAFFT 🧠⚡

v3 no solo añade funciones; añade reglas de supervivencia.

◇ Isolation mode = contener riesgos.

◇ eMode = eficiencia con condiciones.

Si no sabes cuál estás usando, estás conduciendo con los ojos cerrados. 😣

• Gestión del Tesoro: Cómo se gasta el enorme tesoro de la DAO en desarrollo, seguridad y crecimiento.

• Sin AAVE: El protocolo sería un conjunto estático de reglas, controlado por sus fundadores, sin un camino claro para que la comunidad adapte el sistema a nuevas necesidades o amenazas—vamos, como un banco: reglas en un despacho, y tú te enteras cuando ya cambiaron las condiciones. 🏦😅

2. 🔐 Seguridad con Skin in the Game: El "Safety Module" (El Airbag)

Este es el rol más único y crucial de AAVE. El protocolo necesita un colchón de seguridad para cubrir posibles déficits (shortfalls) en caso de un evento extremo (como un colapso masivo de precios o un exploit).

• Staking como Seguro: Los poseedores de AAVE pueden bloquear (stake) sus tokens en el Safety Module (Safety Module legacy / sistema Umbrella). A cambio de asumir este riesgo, reciben recompensas (Safety Incentives) en AAVE.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

En Aave, el Safety Module es como un fondo de emergencia del protocolo. La idea es simple: si pasa un evento grave (por ejemplo, un agujero de deuda o un fallo que deje al sistema con pérdidas), Aave necesita un “colchón” para cubrir parte del golpe y proteger al protocolo. 🛡️

¿Qué haces tú cuando stakeas AAVE aquí?

Bloqueas (stake) tus AAVE en ese módulo. A cambio, recibes recompensas (incentivos) porque estás asumiendo un papel: ser “el seguro” del sistema.

¿Cuál es el precio de ese seguro? (el riesgo real)

Si ocurre un evento definido por el protocolo, puede activarse el slashing: una parte de lo staked puede usarse para cubrir pérdidas.

¿Cuándo se activa el slashing?

Un escenario donde el protocolo acaba con un déficit/pérdidas que no se cubren con los mecanismos normales (por ejemplo, después de liquidaciones o por fallos/ataques). En ese caso, el “seguro” entra a cubrir parte del agujero.

¿Qué es “Umbrella” (y por qué se menciona junto al Safety Module)?

Piénsalo como una evolución del enfoque: un diseño más modular y flexible para implementar ese “seguro” y gestionar mejor el riesgo.

“Modular” aquí significa que no es un único seguro genérico, sino una estructura que se puede ajustar mejor según el caso.

En resumen: mismo objetivo (backstop), pero con una estructura más adaptable.

Conclusión WAFFT 🧠⚡

Staking en el Safety Module/Umbrella no es una cuenta de ahorro. Es más parecido a:

“cobro incentivos por poner capital en reserva, aceptando que puede haber recorte si el protocolo lo necesita”.

te pagan por asumir un riesgo sistémico. Si no entiendes cuándo puede haber slashing, no es staking… es ruleta con corbata. 😄🛡️

Y si vas a stakear, revisa las condiciones exactas del módulo: riesgo, tiempos de desbloqueo y en qué escenarios puede activarse.

• El "Airbag" en Acción: Si ocurre un déficit que agota las reservas del protocolo, se puede activar un recorte (slashing) de hasta el 20% (según parámetros de gobernanza) de los tokens apostados para cubrir las pérdidas. O sea: el protocolo usa parte del staking como fondo de emergencia cuando ya no queda otra. Los stakers son los aseguradores de última instancia del sistema.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

Cuando stakeas en el Safety Module / Umbrella, aceptas una regla: si el protocolo entra en un escenario extremo de déficit, puede “cortar” parte de lo staked para tapar el agujero (slashing).

Ese recorte tiene:

Un máximo (por ejemplo, “hasta 20%”) → 20% es el tope: el recorte puede ser menor.

Condiciones y parámetros que se definen por gobernanza (no es aleatorio) → no se activa “porque sí”, se activa bajo reglas/escenarios definidos.

objetivo: recapitalizar el sistema cuando las reservas normales no alcanzan.

Conclusión WAFFT 🧠⚡

te pagan por ser el airbag, pero si hay choque serio, el airbag se infla con tu material.

Por eso las recompensas existen: estás asumiendo ese riesgo. 😅🛡️

✩ Traducción WAFFT: Si el protocolo "se la pega", el airbag se despliega y se paga con una parte de los tokens apostados. Esto alinea los incentivos: los stakers están motivados para votar por políticas de riesgo conservadoras.

3. 🏦 Financiamiento Descentralizado: El Presupuesto del Ecosistema

La DAO de Aave posee uno de los tesoros más grandes en DeFi. AAVE otorga el derecho a decidir cómo se despliega este capital para asegurar la sostenibilidad a largo plazo:

• Subvenciones (Grants): Financiar desarrollo de herramientas, integraciones y nuevas capas.

• Incentivos de Liquidez: Programas para atraer capital a mercados específicos.

• Seguridad: Pagar por auditorías, bug bounties y monitoreo.

4. 🧩 Coordinación del Ecosistema: Más Allá del Lending

Aave ha evolucionado de un simple protocolo de préstamos a un ecosistema financiero. El token AAVE es el pegamento de gobernanza que coordina todas sus piezas:

• GHO, la Establecoin Nativa: La DAO (a través del voto de los poseedores de AAVE) autoriza a los Facilitadores (entidades/contratos) para mintear GHO, establece sus límites y define su política de tasas. GHO no existiría como un producto descentralizado sin la DAO de Aave y, por tanto, sin el token AAVE.

📌 Si quieres profundizar en cómo funciona GHO y por qué es clave en Aave, en la lección de “Casos de uso de Aave” lo desmenuzamos. Dale al clic👆

⚡

Tu Checklist de Supervivencia

Este diseño es poderoso pero conlleva riesgos.

• Los stakers asumen un riesgo real de slashing.

• La gobernanza puede enfrentarse a la baja participación o a la concentración de votos.

Como con cualquier instrumento financiero complejo: comprende los riesgos antes de participar. 🧠🛡️

🔥 WAFFT vision

AAVE no existe “para pedir prestado”. Existe para algo más serio: ponerle dirección y cinturón de seguridad a un sistema que mueve cantidades brutales sin depender de una empresa con botón rojo 🧠🛡️

La clave WAFFT: el protocolo es para todos (uso abierto), pero la responsabilidad es para quien tiene piel en el juego. Si quieres decidir reglas, parámetros y defensas… tienes que estar dentro del mecanismo, no mirando desde la grada 😏⚙️

AAVE es eso: mando (gobernanza) y airbag (seguridad/recapitalización cuando toca). Porque en DeFi, si no hay airbag… el primer choque lo paga el usuario.

Si quieres dominar finanzas tradicionales, pásate por el campus de WAFFT Finance Academy 🏛️📚.

Si lo tuyo es seguir explorando el universo blockchain y DeFi, entra al campus de WAFFT Crypto Academy 🌐⚡.

Y si te topas con un término que suena a hechizo bancario, te vas directo a nuestro buscador: “Google of money” 🔎💸. Lo escribes, lo entiendes y sigues jugando con ventaja. 🎯

Casos de uso de Aave

Aave es el “banco automático” de DeFi: un mercado de liquidez no custodial donde puedes depositar para generar yield y pedir prestado dejando colateral. Lo interesante no es “pedir un préstamo”, sino todo lo que puedes hacer con esa liquidez una vez la sacas a jugar en DeFi (apps, estrategias, pagos, margen, etc.). 🏦⚡

💧 Liquidez sin vender tu posición (el préstamo “anti-pánico”)

◇ Problema real: tienes ETH (o similar), necesitas cash (stablecoins) pero no quieres vender y quedarte fuera si el precio sube.

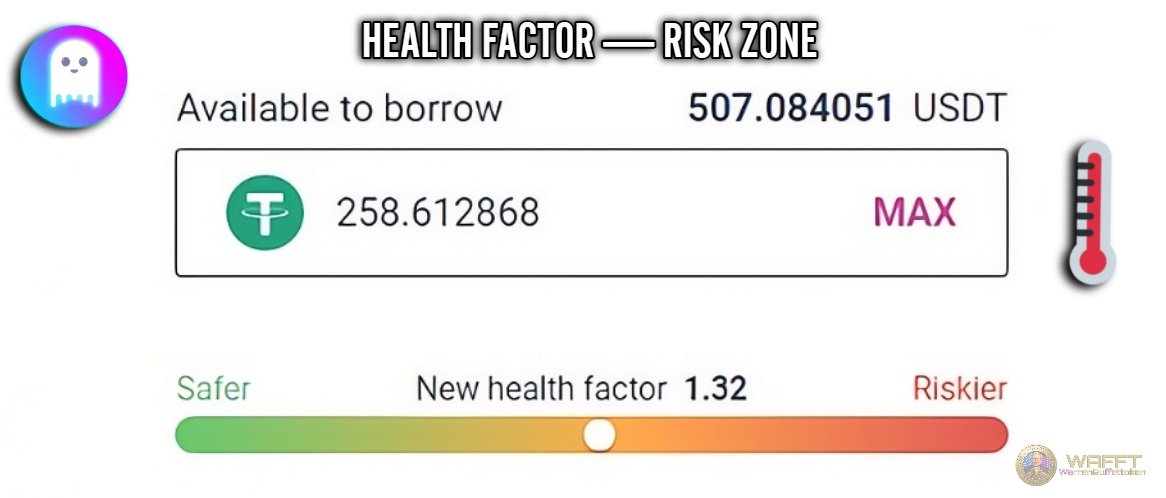

◇ Cómo entra Aave: depositas como colateral, pides prestado (normalmente a tipo variable) y vigilas el Health Factor (tu 'semáforo' de riesgo); si baja de 1, tu posición ya es liquidable (y si te duermes, el mercado no perdona 🚦).

🔍 WAFFT explica: "Health Factor"

⚡[WAFFT explica]

¿Qué es el Health Factor (HF)?

El Health Factor es un número que te dice qué tan cerca estás de que te liquiden. Resume una idea simple:

Más colateral / colateral más “fuerte” → HF sube ✅

Más deuda (o interés acumulándose) → HF baja ⚠️

Si tu colateral baja de precio → HF baja ⚠️

¿Qué significa “ser liquidable” en la práctica?

Que el protocolo permite que un liquidador pague parte de tu deuda y, a cambio, se lleve parte de tu colateral con descuento/penalización. O sea: no es “te regañan”… es “te venden colateral para cubrir el préstamo” 🫣

Cómo leerlo (modo principiante)

HF > 1 → estás “a salvo” por ahora (no liquidable).

HF = 1 → estás en el borde.

HF < 1 → ya eres liquidable: cualquiera puede activar la liquidación según las reglas del protocolo.

¿Por qué puede bajar el Health Factor aunque tú no hagas nada?

Porque el precio de tu colateral cae (porque el mercado puede moverse en tu contra).

Porque tu deuda crece con los intereses (especialmente en tipo variable).

Porque sube la volatilidad y algunos parámetros ⤵️ de riesgo se ajustan (según activo/mercado).

Qué son esos “parámetros” y por qué se ajustan?

Son reglas que definen cuánto vale tu colateral para pedir prestado y cuándo empieza el peligro (por ejemplo, límites de préstamo y umbrales de liquidación). En Aave, esos parámetros se establecen por gobernanza/riesgo y pueden cambiar con el tiempo para proteger al sistema si un activo se vuelve más arriesgado o más inestable.

Mini-reglas WAFFT para no comerte la liquidación 🛡️

1. Mantén colchón: no vivas pegado a HF = 1 (eso es caminar por el borde del tejado).

2. Si tu HF baja… actúa ya:

Añade colateral, o

Paga parte de la deuda (reduce el riesgo al instante).

3. Pon alertas sí o sí: en DeFi no hay “te llamamos mañana”… hay “te liquidaron hoy” 📉

🎯 Conclusión WAFFT

El HF es tu semáforo en DeFi🚦: verde sigues, amarillo ajusta, rojo te liquidan. Si juegas a ir pegado a HF=1, no es estrategia… es ruleta. Mantén colchón, pon alertas y ten un plan (meter colateral o pagar deuda), porque aquí el sistema no te avisa: te ejecuta. 🛡️🚨

Fuente: Aave Help — pedir prestado con colateral + Health Factor y liquidaciones

✩ Traducción WAFFT: “no vendo mi casa; pido una hipoteca express… pero con un robot que si te duermes te liquida” 🤖

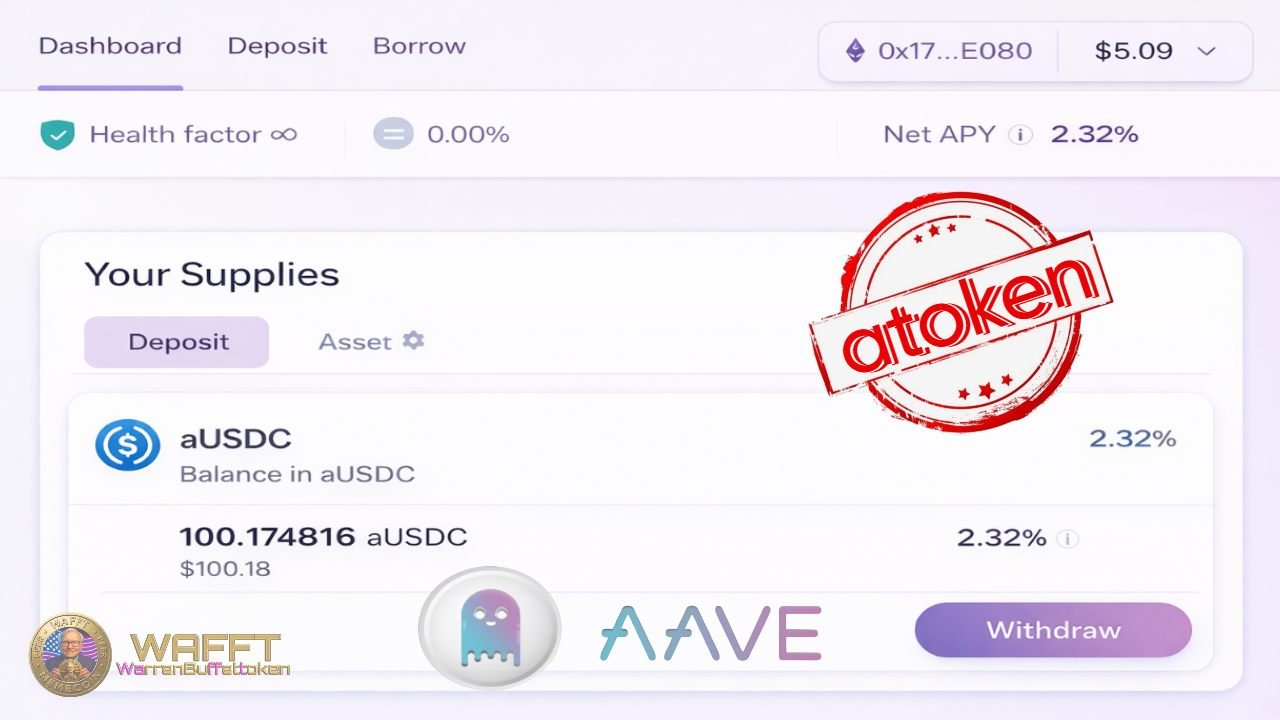

Generar yield con aTokens (y que el interés se “auto-sume”) 💰🧾

◇ Problema real: quieres que tus activos trabajen mientras estás AFK, y además que esa posición sea “movible”/componible.

◇ Cómo entra Aave: al depositar recibes aTokens (1:1 con el subyacente) – es la tokenización de tu depósito (tu “recibo vivo” del pool) – y el rendimiento se distribuye de forma rebasing: tu balance va subiendo automáticamente conforme entra el interés (sin que tengas que “reclamar” nada cada día).

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

¿Qué significa AFK?

AFK = Away From Keyboard: o sea, “no estoy mirando la pantalla”.

En DeFi significa: “quiero que mi dinero genere rendimiento aunque yo esté desconectado” 😄

¿Qué son los aTokens?

Cuando depositas en Aave (prestas liquidez al pool para que otros puedan pedir prestado y tú ganes interés), el protocolo te da aTokens (por ejemplo, depositas USDC → recibes aUSDC).

Piénsalo como un recibo inteligente de tu depósito:

Representa tu dinero dentro del pool.

Puedes devolverlo al protocolo para retirar tu depósito.

Va generando interés automáticamente: tu posición “crece” con el tiempo (en Aave suele reflejarse como que tu balance de aTokens sube o su valor equivale a más del subyacente, según el diseño).

1:1 con el subyacente significa: al depositar, normalmente recibes la misma cantidad en aTokens que lo depositado (depositas 100 → recibes 100 aTokens). Luego… viene la magia del interés. 💸🧾

✩ Traducción WAFFT: el aToken es tu recibo vivo. Metes un activo en el pool y, a cambio, recibes su aToken correspondiente (USDC → aUSDC, DAI → aDAI, etc.) para demostrar que esa parte del pool es tuya… y ese recibo va reflejando el interés con el tiempo. 🧾💸

📌 Nota WAFFT: No confundas depositar con pedir prestado: depositar es poner liquidez (y ganar interés); pedir prestado es sacar liquidez dejando colateral y asumiendo una deuda. 😄🛡️

¿Qué es “rebasing” y eso de que “se auto-sume”?

“Rebasing” aquí significa que tu saldo de aTokens va subiendo solo con el tiempo, porque el interés se refleja directamente en tu balance.

No tienes que darle a “claim” cada día: el interés aparece como más unidades de aTokens en tu wallet (o en tu posición) a medida que se genera rendimiento.

¿Qué significa que sea “movible” y “componible”?

Movible: puedes enviar esos aTokens a otra wallet (como cualquier token).

Componible: puedes usarlos en otras apps DeFi como “pieza LEGO”: por ejemplo, ponerlos como colateral, usarlos en estrategias, integrarlos en otro protocolo, etc.

✩ Traducción WAFFT: en Aave tú depositas, te dan un “recibo vivo” (aToken) y ese recibo engorda solo con el interés. Y encima lo puedes mover o usar en otras jugadas DeFi. 💰🧾😄

🎯 Conclusión WAFFT

Los aTokens son tu “recibo vivo”: si no entiendes qué token tienes en la wallet, no sabes qué riesgo estás asumiendo.

✅ Regla WAFFT: revisa qué aToken recibes, en qué red estás, y revoca permisos si dejas de usar una dApp. 🛡️💰

Fuente: Aave Docs — aTokens 1:1 + interés se acumula automáticamente

✩ Traducción WAFFT: te dan un “recibo vivo” que engorda solo 🎫💰

Ver más casos de uso

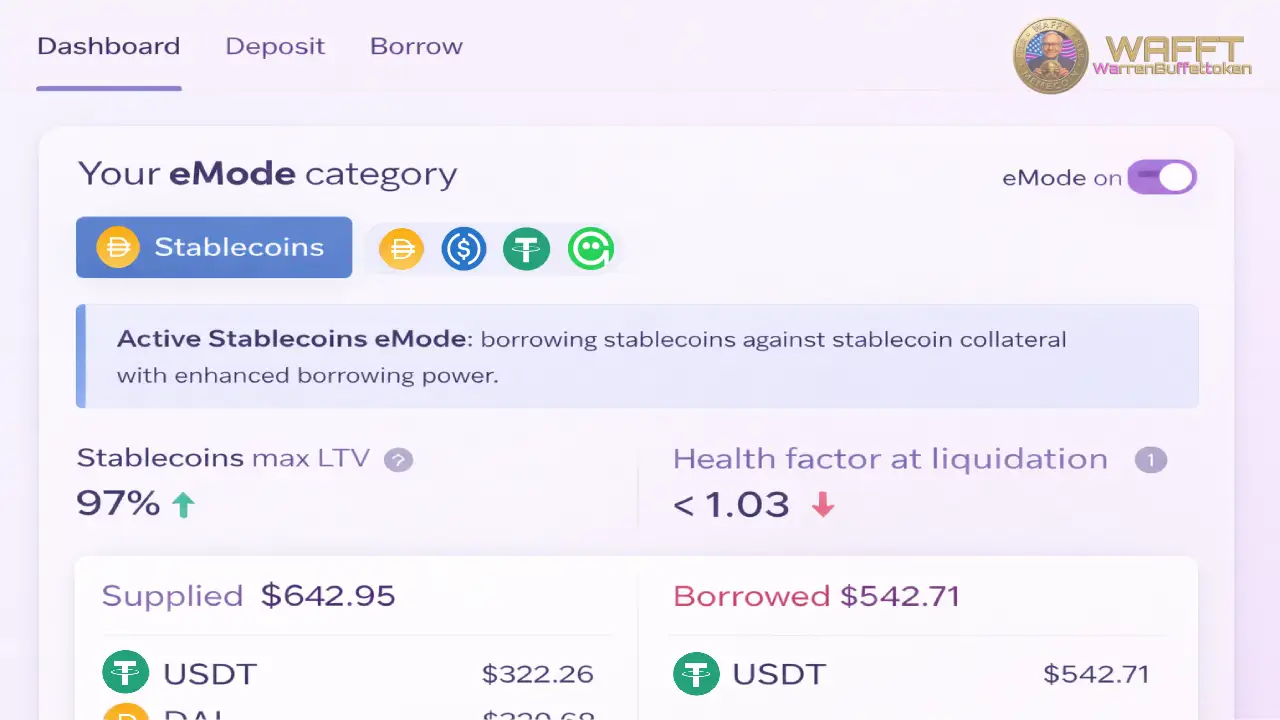

🎯 eMode: más potencia con el mismo colateral

◇ Problema real: si tu colateral y lo que pides prestado están correlacionados (ej. stablecoins con stablecoins), quieres más eficiencia y menos margen muerto.

◇ Cómo entra Aave: activas eMode y, si operas dentro de la misma categoría (un grupo de activos que se mueven parecido, como stablecoins), el protocolo permite mayor LTV (más potencia con el mismo colateral). A cambio, el préstamo queda más “encarrilado”: al activar eMode, normalmente te restringe a pedir prestados activos dentro de esa misma categoría.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

¿Qué es eMode (Efficiency Mode)?

eMode (Efficiency Mode) es un modo de Aave pensado para cuando usas activos que se mueven muy parecido (por ejemplo, stablecoins o tokens que siguen el precio de un mismo “base” como ETH o BTC: versiones envueltas/staking de ETH, o BTC tokenizado). En esos casos, Aave te permite apretar más la eficiencia.

• ¿Qué significa “se mueven parecido”?

Que normalmente sus precios van casi pegados: si uno sube o baja, el otro suele moverse de forma muy similar (por ejemplo, stablecoins rondando ~$1, o tokens que siguen a ETH/BTC). Así que el protocolo asume que el valor de tu colateral no va a cambiar “a lo loco” respecto a lo que pides prestado.

👉 En esos casos, Aave te permite apretar más la eficiencia: con el mismo colateral puedes pedir más prestado (porque el riesgo “normal” es menor). Pero ojo: funciona bien mientras esa relación se mantenga; si una stable se descuadra (pierde el peg), el riesgo sube rápido. ⚠️

¿Qué es LTV y por qué sube en eMode?

LTV (Loan-to-Value) es “cuánto te dejan pedir prestado” comparado con el valor de tu colateral.

LTV más alto = con el mismo colateral, puedes pedir más prestado (más potencia). ✅

Pero también tienes menos “colchón” antes de que el HF (Health Factor) se acerque al peligro. ⚠️

¿Por qué te restringe a una categoría?

Porque eMode asume que esos activos se mueven juntos. Si te dejaran mezclar con activos que no están correlacionados, el riesgo se dispara. Por eso, al activarlo, normalmente quedas “encarrilado” a pedir prestado dentro de esa categoría.

El riesgo real (modo principiante)

eMode funciona genial… hasta que la correlación se rompe (ej.: una stable pierde el peg). Ahí el riesgo sube de golpe y puedes acercarte a liquidación más rápido, porque ibas con menos margen.

Si no entiendes bien la categoría en la que estás entrando, no actives eMode.

🎯 Conclusión WAFFT

eMode es para eficiencia, no para ir al límite: úsalo con colchón y teniendo claro la categoría en la que estás entrando. Si no la entiendes, no lo actives. Y recuerda: sí, es modo deportivo… pero el ABS se llama “Health Factor”. No lo ignores 🚦🛡️

Fuente: Aave Help + Aave Docs — eMode (categorías, activos correlacionados, más LTV y restricciones)

✩ Traducción WAFFT: es “modo deportivo”: más rendimiento… pero si te pasas, derrapas 💥

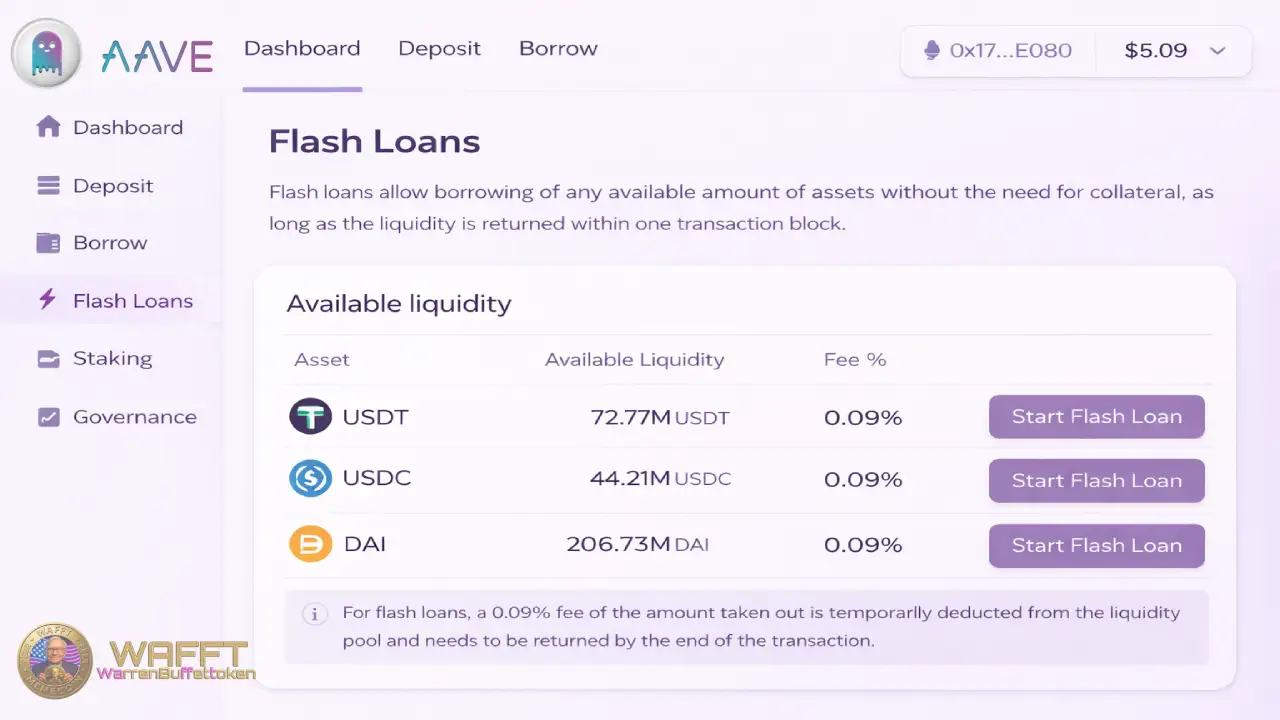

⚡ Flash loans: liquidez “en una transacción” para arbitraje y liquidaciones

◇ Problema real: hay oportunidades que solo existen si puedes mover mucho capital en una sola transacción (arbitraje, liquidaciones, refinanciación/cambios de colateral).

◇ Cómo entra Aave: un flash loan te da liquidez sin colateral siempre que devuelvas principal + fee (premium) en esa misma transacción (si no, se revierte todo como si nunca hubiera pasado). Ese fee lo define el protocolo y puede actualizarse vía gobernanza.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

¿Qué es un flash loan? (préstamo “instantáneo” sin colateral)

Un flash loan es un préstamo que existe solo dentro de una única transacción (una operación “atómica” en blockchain).

• La regla es brutal y simple:

Te prestan ahora ✅

Lo usas en el mismo movimiento (arbitraje, liquidación, cambiar deuda, etc.) ✅

Lo devuelves en esa misma transacción + fee (premium) ✅

Si no lo devuelves, la transacción se revierte y es como si nunca hubiera ocurrido ❌ (nadie pierde fondos del protocolo)

📌 Nota WAFFT sobre el fee (premium): si la transacción se completa con éxito, el premium se paga sí o sí como “precio” del servicio. Ese fee lo define el protocolo y puede ajustarse con el tiempo (vía parámetros/gobernanza). 🧾

¿Por qué esto es posible?

Porque en blockchain una transacción es como un “paquete cerrado”: o se cumple todo al final… o se cancela todo.

✩ Traducción WAFFT: es como si te dejaran usar dinero “prestado” solo si al cerrar la puerta del banco el balance ya cuadra. Si no cuadra, rebobinan el universo. ⏪💸

¿Cómo se hace “en una sola transacción”?

La clave es entender qué es una transacción en blockchain:

Una transacción no es “un paso”

Es más bien un paquete de instrucciones que se ejecuta de golpe. Dentro de ese paquete puedes meter varias acciones seguidas, siempre que todas se completen. Tú firmas una sola transacción, pero esa transacción llama a un contrato que ejecuta varios pasos dentro.

• Piensa en ello como un “si no se cumple TODO, se cancela TODO” ✅/❌

• Eso se llama atomicidad (modo WAFFT: todo o nada).

La película real (cómo ocurre)

Un flash loan no lo haces “a mano” con clics sueltos. Lo hace un contrato que tú ejecutas una sola vez. Cuando tú firmas esa transacción, le estás diciendo al contrato:

“Ejecuta este guion completo en un solo movimiento.”

◇ Ese guion suele ser algo así:

1. Pedir el flash loan (Aave suelta el dinero al contrato).

2. Usar el dinero (swap/arbitraje/liquidación/repagar deuda, etc.).

3. Asegurar el repago (reservar principal + premium).

4. Devolverlo antes de que termine la transacción.

5. Si sobra algo después de pagar, te quedas el beneficio.

¿Por qué Aave se atreve a prestarte sin colateral?

Porque Aave mete una condición tipo “cierre de caja” al final:

◇ Al final del paquete, el contrato de Aave revisa:

“¿me devolvieron principal + premium?”

• Si sí → transacción OK ✅

• Si no → REVERT ❌ (se deshace todo el paquete)

◇ “REVERT” no es “te quedas debiendo”… es literalmente:

se cancela todo como si nunca hubiera pasado.

🧠 Conclusión WAFFT

Por eso un flash loan normalmente no lo hace un humano con clicks:

lo ejecuta un contrato/bot que empaqueta todos los pasos en una sola transacción. 📑🤖

¿Para qué se usa un flash loan?

◇ Arbitraje (cazar diferencias de precio)

Qué es: comprar barato en un sitio y vender más caro en otro casi al mismo tiempo.

Cómo entra el flash loan: te “prestan” capital grande para hacer la jugada, y devuelves al final.

Ejemplo simple: Token X vale $100 en un DEX y $102 en otro. Pides flash loan, compras en el barato, vendes en el caro, pagas el préstamo + premium y te quedas el margen (si el spread cubre fees + slippage).

Por qué una transacción: porque si el precio cambia a mitad, se revierte y no te quedas pillado con el riesgo.

◇ Liquidaciones (cerrar posiciones en riesgo y cobrar incentivo)

Qué es: cuando alguien en Aave baja su Health Factor, el protocolo permite que un “liquidador” pague parte de su deuda y se lleve colateral con descuento/bono.

Cómo entra el flash loan: usas el préstamo para pagar la deuda del usuario, recibes su colateral con bonus, lo vendes si hace falta, devuelves el flash loan y te quedas el incentivo.

Por qué una transacción: si el precio se mueve o la liquidación no es posible, no te comes el marrón.

◇ Refinanciación / cambio de colateral (reordenar tu deuda sin poner más capital)

Qué es: “mover” tu posición: pagar una deuda para abrir otra distinta, o cambiar el colateral que tienes bloqueado.

Cómo entra el flash loan: pides el préstamo para pagar tu deuda actual, liberas tu colateral, lo cambias/recolocas, abres la nueva deuda y devuelves el flash loan.

Ejemplo típico: quieres pasar de deuda variable a otra estructura, o cambiar colateral de un activo a otro, todo en una sola jugada.

🧠 Conclusión WAFFT

Para un usuario normal, los flash loans no son “un botón mágico” de diario. Son una herramienta para ejecutar jugadas complejas en modo todo-o-nada: si no controlas fees, slippage y la ejecución, el supuesto “beneficio” se lo come el mercado (o se revierte la transacción).

WAFFTers: primero dominar el mecanismo… y luego, si quieres, metes el turbo. 🧠⚙️🛡️

El riesgo real (modo principiante)

Los flash loans no son “peligrosos” por sí mismos… pero amplifican lo que ya existe:

Si un protocolo vecino tiene una fórmula de precio mala o poca liquidez, un flash loan puede explotar esa debilidad.

Para ti como usuario normal: no es algo que “actives sin querer”, pero sí explica por qué en DeFi a veces los ataques ocurren en segundos.

🎯 Conclusión WAFFT

Un flash loan es liquidez “instantánea” con una condición: si no devuelves en el mismo movimiento, no pasa nada. Es poder puro… pero solo para quien sabe exactamente lo que está haciendo. 🛡️⚡

Fuente: Aave Docs — flash loans + fee (premium) y actualización del premium

✩ Traducción WAFFT: te prestan un camión de dinero… pero solo si lo devuelves antes de que parpadees 👀

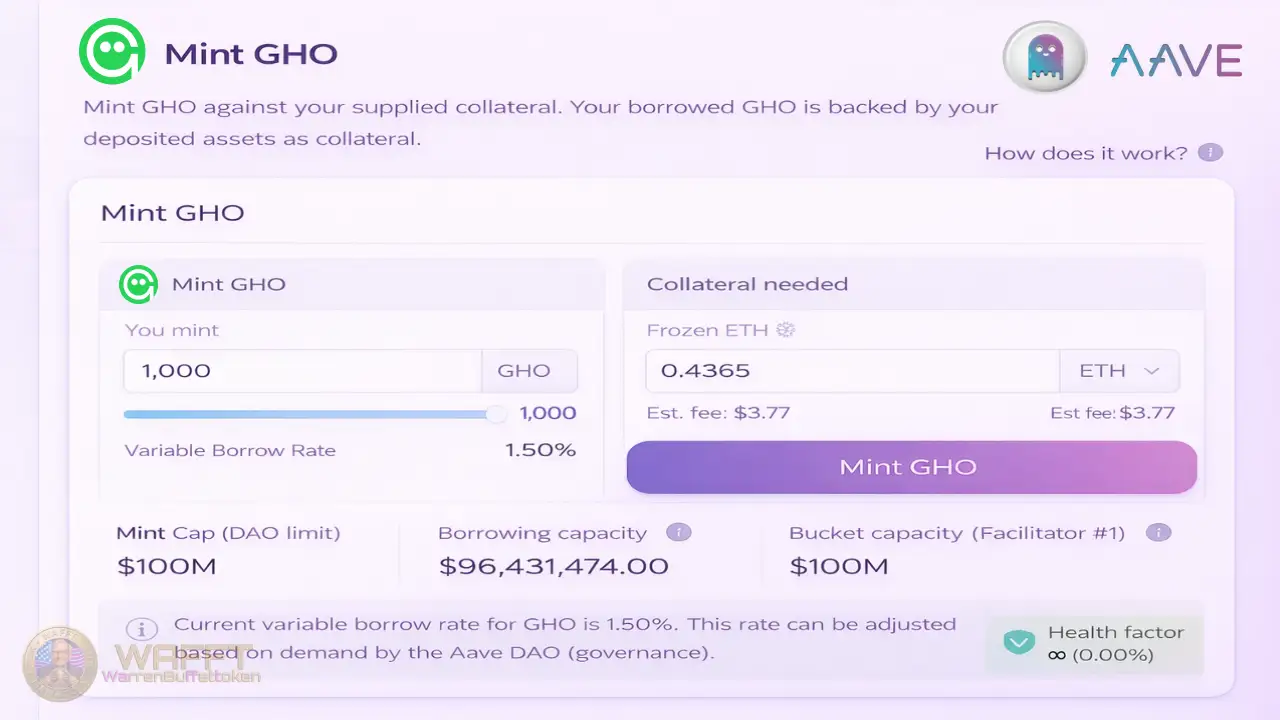

🪙 GHO: stablecoin nativa de Aave (minteada contra tu colateral)

◇ Problema real: quieres una stablecoin, pero...

(a) no quieres depender de un emisor central, y (b) prefieres generarla “contra tu colateral” sin venderlo.

◇ Cómo entra Aave: con GHO puedes “mintear” (crear) una stable abriendo una posición de deuda respaldada por tu colateral. GHO usa un modelo de facilitators: contratos aprobados por gobernanza que pueden mintear/burnear GHO, cada uno con un límite de emisión (mint cap / bucket capacity) definido por la DAO.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

La idea base

GHO es una stablecoin del ecosistema Aave que puedes crear (mintear) usando tu colateral como respaldo.

🧠 Truco mental WAFFT: en vez de vender tu ETH para conseguir dólares, lo dejas de garantía y te prestas una stable.

GHO vs aTokens (no son lo mismo) ⚖️

aToken (ej. aUSDC, aETH): es tu recibo de que depositaste en Aave. Representa tu saldo depositado y normalmente crece con el interés.

GHO: es una stablecoin que generas como deuda usando colateral. No es un “recibo”: es lo que te llevas prestado y luego tienes que devolver (normalmente con interés).

✩ Traducción WAFFT:

aToken = “tengo dinero dentro del pool” 🧾

GHO = “me presté una stable contra mi colateral” 🧱💸

Importante: mintear = deuda (no magia)

Cuando minteas GHO, en realidad estás abriendo una posición de deuda:

Tú recibes GHO en tu wallet ✅

Pero debes devolver GHO + intereses (borrow rate) ❗

Si tu colateral baja y tu Health Factor se acerca al peligro… puede haber liquidación 😬

“Mint” y “burn” sin jerga

Mint (mintear): crear GHO al abrir la deuda.

Burn (quemar/burnear): destruir GHO al devolverlo para cerrar la deuda.

¿Qué son los “facilitators”?

Piensa en los facilitators como “fábricas autorizadas” por la DAO para emitir y quemar GHO bajo reglas.

No hay una sola impresora central: hay módulos/contratos aprobados que pueden crear GHO.

Mint cap / bucket capacity = el freno de mano

Cada facilitator tiene un tope de emisión (bucket capacity):

es el máximo de GHO que esa “fábrica” puede sacar. Sirve para que el supply crezca con control, no a lo loco.

Fuente: Aave Docs — mechanics + roles + bucketCapacity (nivel tech)

Mini-regla WAFFT (para no liarla)

GHO te da liquidez sin vender colateral, pero recuerda:

Mantén colchón (no vayas al límite del HF)

Mira el interés que pagas

Entiende qué “fábrica” (facilitator)está emitiendo y su tope

🎯 Conclusión WAFFT

GHO te da “dólares” sin vender tu colateral… pero el precio es claro: abres deuda. Úsalo como herramienta, no como excusa para apalancarte: colchón amplio, interés vigilado y Health Factor siempre en verde. 🛡️🧠🚦

Fuente: Aave Help — mintear GHO contra colateral + facilitators (bucket capacity)

✩ Traducción WAFFT: “mi stable sale del protocolo y sus reglas… no de un señor con una impresora” 🖨️🚫

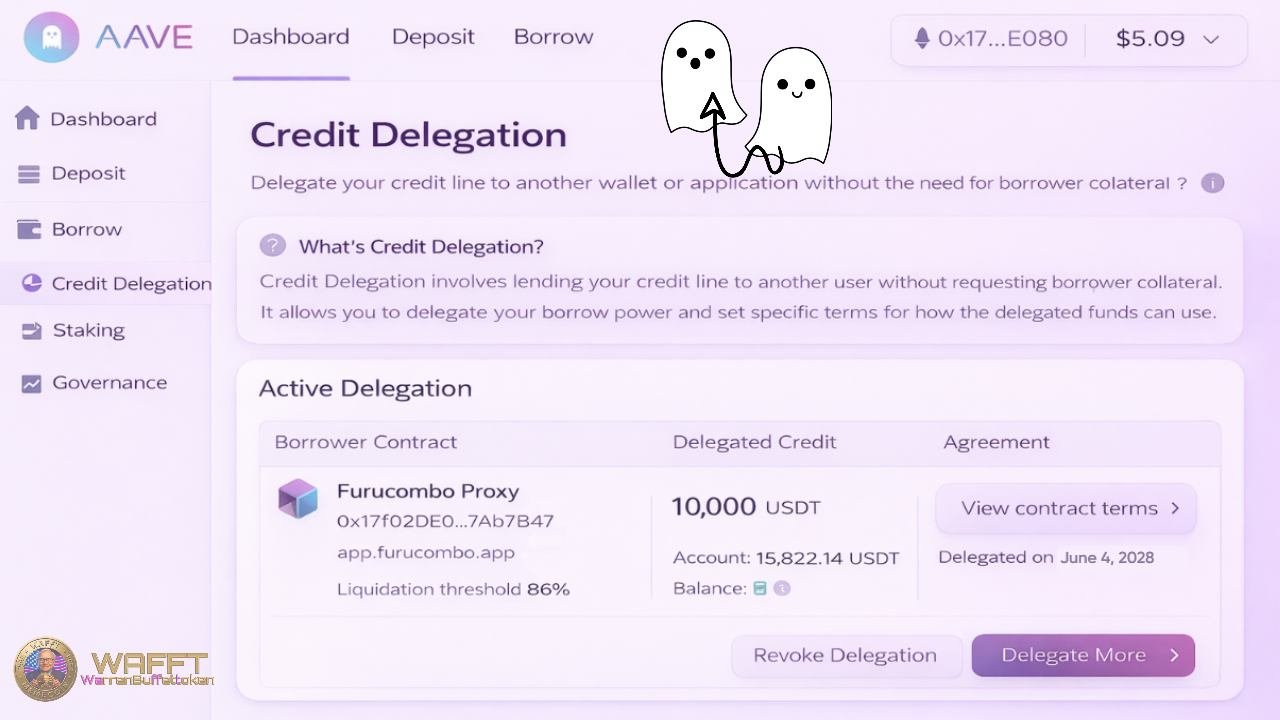

🤝 Crédito delegable: líneas de crédito onchain sin colateral del prestatario

◇ Problema real: esto suele aparecer en acuerdos “serios” (tesorerías, DAOs, protocolos o empresas) donde quieres prestar a alguien/una app bajo condiciones pactadas, sin obligarle a poner colateral propio.

◇ Cómo entra Aave: con Credit Delegation, un proveedor delega poder de endeudamiento a otra dirección/contrato. El prestatario abre el préstamo, pero la deuda queda a cuenta del delegador (o sea, el colateral que responde es el del delegador). Las condiciones de devolución se pactan fuera (acuerdo legal) o se automatizan con un smart contract.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

Quién es quién (para no liarse)

• Delegador: el que tiene colateral depositado en Aave y “presta su capacidad de endeudarse”.

• Prestatario: el que recibe el permiso para pedir prestado sin poner colateral propio.

¿Qué es credit delegation? (el “aval” on-chain)

Imagina que Aave te deja abrir un préstamo porque tú tienes colateral. Pues Credit Delegation es como decir:

“Vale, Aave… en vez de usar yo ese ‘poder de endeudamiento’, se lo presto a otro.”

No le prestas tus tokens directamente. Le prestas tu capacidad de pedir prestado dentro del protocolo.

El prestatario sí recibe el dinero del préstamo.

Pero el “medidor de riesgo” que se mueve (Health Factor, posibilidad de liquidación) es el del delegador, porque el sistema entiende que el respaldo real está en tu colateral.

Por eso esto no es “un préstamo sin colateral”: es un préstamo con colateral… pero el colateral lo pone otro (tú).

👉 Es como ser el avalista on-chain, pero con liquidación automática si la cosa se tuerce. 🧯

¿Qué pasa en Aave de verdad?

1. El delegador deposita colateral (como siempre).

2. El delegador autoriza que X dirección/contrato pueda pedir prestado usando su “capacidad de endeudamiento” (su línea de crédito).

3. El prestatario hace el borrow (pide prestado).

4. La deuda se carga al delegador: aunque el prestatario reciba los fondos, el préstamo queda respaldado por el colateral del delegador. Por eso baja el Health Factor del delegador y, si no se devuelve, el delegador puede ser liquidado.

5. La devolución del dinero se gestiona (Aave no obliga al prestatario a devolverte a ti; eso lo defines tú):

• fuera de la cadena (contrato legal, acuerdo entre partes), o

• en cadena (smart contract que automatiza pagos, límites, plazos).

¿Por qué existe esto?

Porque sirve para montar líneas de crédito on-chain donde el colateral lo pone una parte “fuerte” (una tesorería con capital) y otra parte usa ese crédito para operar. El retail (usuario común) normalmente no usa Credit Delegation: es más un producto B2B/infra (para empresas/protocolos; infraestructura) para equipos, protocolos y operadores profesionales.

¿Para qué se utiliza?

◇ Tesorerías de DAOs (la “caja” de una DAO) que dan crédito a un market maker (proveedor de liquidez que ayuda a que haya compras/ventas sin tanto slippage) para dar liquidez sin que tenga que bloquear capital propio.

◇ Protocolos/empresas que financian una estrategia automatizada (un smart contract que ejecuta reglas solo) para hacer gestión de liquidez, rebalances (ajustes periódicos de posiciones) o movimientos de colateral.

◇ Fondos o desks (mesas/equipos profesionales de trading) que estructuran crédito para traders/operadores (gente que ejecuta operaciones) bajo límites estrictos (cap = límite máximo de crédito), plazos y condiciones.

👉 Es “crédito como en TradFi (finanzas tradicionales)”, pero con tuberías DeFi… y con el riesgo medido en el Health Factor del que avala. 🚦🛡️

Mini-regla WAFFT (para no liarla)

esto no es “préstale mi crédito a un colega”. Esto se hace como producto serio, con:

límites (cap de crédito),

plazos y condiciones bien definidos,

y, si es posible, automatización con smart contract + auditorías (para no depender de “confía, bro”). 🛡️

🎯 Conclusión WAFFT

Esto es crédito estructurado en DeFi: útil para DAOs y operadores, peligroso para improvisados. Si no hay límites, términos claros y automatización auditada, es un “sí” a pérdidas futuras. 🛡️📉

Fuente: Aave Docs — credit delegation (líneas de crédito sin colateral del prestatario)

✩ Traducción WAFFT: Aave pone la infraestructura… pero si el otro no paga, el que sangra eres tú. 🩸🧯

🔥 WAFFT vision

Aave es el “banco” que convierte cualquier activo on-chain en una herramienta financiera productiva.

No es solo pedir prestado:

es infraestructura programable para crear yield, eficiencia de capital y nuevos productos de crédito,

donde el código es el contrato y el riesgo se gestiona en tiempo real.

Lo potente es que puedes activar liquidez sin vender tu posición.

La magia no es el yield: es entender el riesgo (liquidación, tipos, colateral).

📌 Regla WAFFT: si no entiendes el riesgo, el mercado te lo enseña a la fuerza. 😏🛡️

Riesgos de Aave

Antes vimos los casos de uso de Aave … y justo ahí está la trampa: cada caso de uso viene con su riesgo.

Aave es infra top-tier (infraestructura muy sólida y usada a gran escala), sí, pero en lending el riesgo casi nunca entra con una sirena 🚓. Entra con un Health Factor demasiado justo, un oráculo que te pilla a destiempo, o una pool ilíquida cuando quieres salir.

Ahora sí: pasemos a la acción ⚡

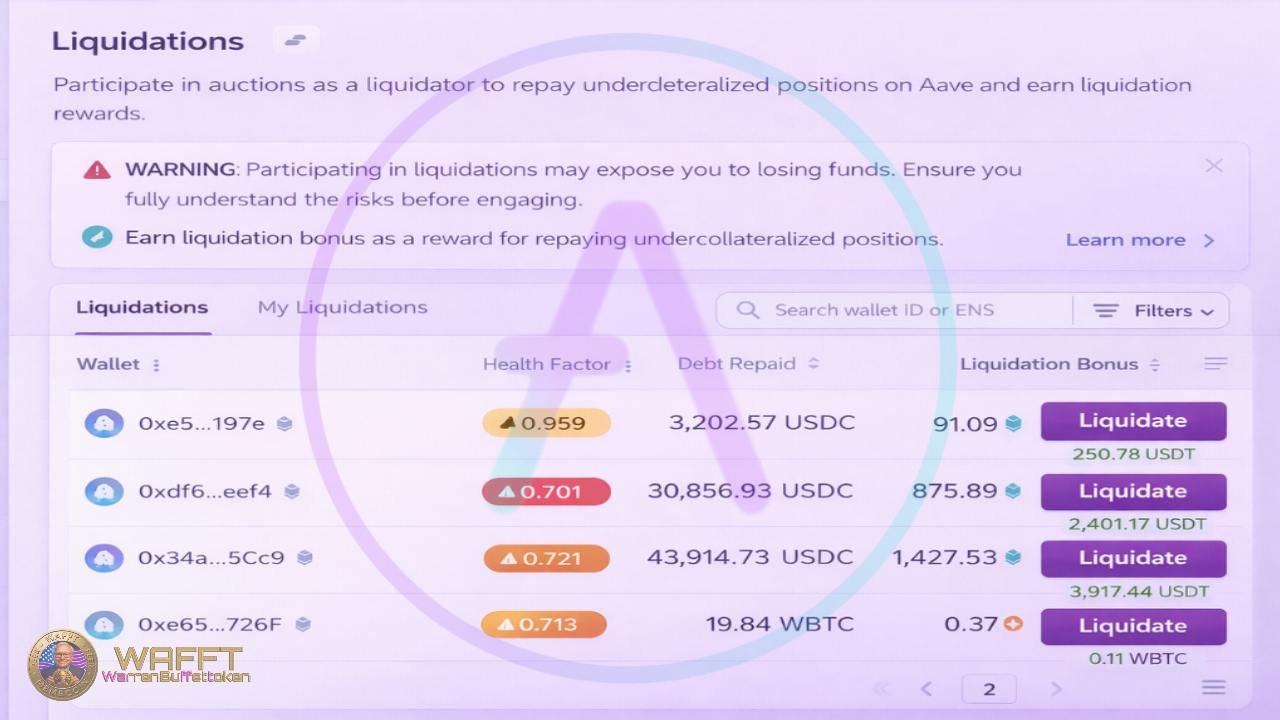

🚨 Liquidación (Health Factor): el “semáforo” que si baja de 1 te liquidan

En Aave, si tu Health Factor (HF) cae por debajo de 1, tu posición puede ser liquidable: alguien paga parte de tu deuda y se queda parte de tu colateral con descuento/penalización (liquidation bonus = “premio” del liquidador). Lo peligroso no es la teoría: es lo rápido que puede caer HF con velas agresivas, spreads y volatilidad.

◇ En la vida real: en momentos de pánico, sube el gas / hay congestión y tus ajustes (repagar, aportar colateral, cambiar modo) pueden llegar tarde… mientras los liquidadores actúan rápido porque su incentivo es cobrar ya.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

¿Qué es una liquidación?

Si tu HF < 1, significa que tu préstamo ya está demasiado ajustado: con el valor actual de tu colateral, el protocolo ve riesgo de que la deuda no esté bien cubierta.

Entonces Aave permite que un liquidador (un bot/usuario que busca ese incentivo) haga esto:

1. Paga una parte de tu deuda por ti (pone dinero para reducir tu préstamo).

2. A cambio, el protocolo le entrega una parte de tu colateral… pero con descuento/bonus (por eso le compensa actuar rápido).

3. Tú te quedas con menos colateral, y tu deuda baja un poco, para que la posición sea más segura.

🤔 Idea WAFFT: no es castigo moral 😅. Es el sistema protegiéndose: alguien tapa parte del agujero de tu deuda y cobra en colateral con premio. 🛡️

¿Te liquidan todo?

Normalmente no de golpe: suele ser parcial. La idea no es “vaciarte”, sino reducir el riesgo de tu posición.

En la práctica pasa esto:

El liquidador puede pagar solo una parte de tu deuda, porque existe un límite por operación llamado close factor (cuánta deuda se puede repagar en una liquidación).

A cambio, el liquidador se lleva una parte equivalente de tu colateral + el bonus (su “premio” por actuar rápido).

Tú te quedas con menos colateral y con una deuda más pequeña (tu posición respira… pero a costa de ese bonus)

⚡ Ejemplo rápido:

El liquidador repaga $500 de tu deuda.

Si el liquidation bonus es 10%, el protocolo le deja llevarse colateral por ~$550.

Ese extra (~$50) no lo paga Aave: sale de tu colateral.

En la práctica, ese ~$50 es la penalización/coste de la liquidación (el incentivo por actuar rápido).

“Te bajan deuda, sí… pero te arrancan colateral con ‘recargo’.” 🧯⚡

🚨 Alerta WAFFT:

Si después de esa liquidación tu HF sigue por debajo de 1…

(porque el precio sigue cayendo o ibas pegado al límite),

pueden ocurrir más liquidaciones parciales seguidas

hasta que tu posición vuelva a estar sana…

o hasta que se consuma suficiente colateral para bajar el riesgo.

📌 La cantidad exacta depende de los parámetros del mercado.

🔥 Y sí: puede acabar muy feo.

En una sola liquidación, normalmente no te repagan toda la deuda (hay límites por operación).

Pero en cadena, sí: si el HF no se recupera, te pueden ir liquidando por tandas hasta dejarte con muy poco colateral (incluso “prácticamente en cero” en la práctica).

👉 Justo de eso va la siguiente lección: cuando el agujero no se tapa a tiempo y la cosa se pone seria. 💀⤵️

¿Qué es el “liquidation bonus”?

Es un porcentaje extra que se añade a la liquidación: cuando un liquidador repaga parte de tu deuda, el protocolo le permite llevarse colateral equivalente a esa deuda + ese % adicional.

¿Quién pone el porcentaje? Lo define el protocolo Aave en los parámetros de riesgo de cada mercado (cada activo tiene sus reglas).

¿Es siempre el mismo? No. Depende del activo y del mercado: algunos tienen un bonus más bajo y otros más alto, según su volatilidad y riesgo.

¿Para qué sirve ese %? Para que la liquidación sea atractiva y ocurra rápido cuando toca (es el “incentivo” programado).

¿Por qué en pánico duele más?

Porque todo se comprime (y el mercado juega sin piedad):

Tu colateral puede caer en segundos: tu HF baja a plomo antes de que te dé tiempo a pensar.

Gas alto / red congestionada: tus transacciones (repagar, añadir colateral) pueden tardar o salir carísimas, y en DeFi llegar tarde = perder.

Spreads + volatilidad: en pánico, el precio “real” al que se ejecuta no es el bonito del gráfico: hay deslizamiento y diferenciales, y tu margen se evapora.

Ejecución asimétrica: tú reaccionas manual… pero los liquidadores son bots que cazan HF<1 al milisegundo. Si dudas, te pasan por encima.

🤔 Idea WAFFT: en calma puedes ajustar con tiempo… en pánico hay atasco (gas + congestión), tu transacción se queda en “pending” y los bots van por el carril rápido: ejecutan antes de que tú llegues. 🚦🤖

Mini-regla WAFFT (¿Cómo se evita o se arregla?)

Para subir tu Health Factor (HF) solo tienes dos movimientos:

Añadir colateral → metes más garantía y tu posición queda más cubierta.

Repagar parte de la deuda → reduces lo que debes y el riesgo baja al instante.

🎯 Conclusión WAFFT

En Aave, una liquidación no es drama… es matemática. Si te acercas a HF=1, no estás “optimizando”, estás jugando al milímetro contra bots que no duermen 🤖.

Tu kit anti-liquidación tiene solo 2 palancas (y son las únicas que importan):

Añadir colateral → subes HF porque tu posición queda más cubierta.

Repagar deuda → subes HF porque reduces lo que debes.

🧠 Mini-regla WAFFT: no vivas pegado a HF=1. Mantén margen.

Porque en pánico no pierdes por no saber… pierdes por reaccionar tarde.

Aave Help + Aave Docs — liquidaciones (HF<1 + bonus) + por qué pasa rápido

✩ Traducción WAFFT: Aave no te avisa “con tiempo”. Si vas al límite, el mercado te quita el coche en marcha. 🥷⚡

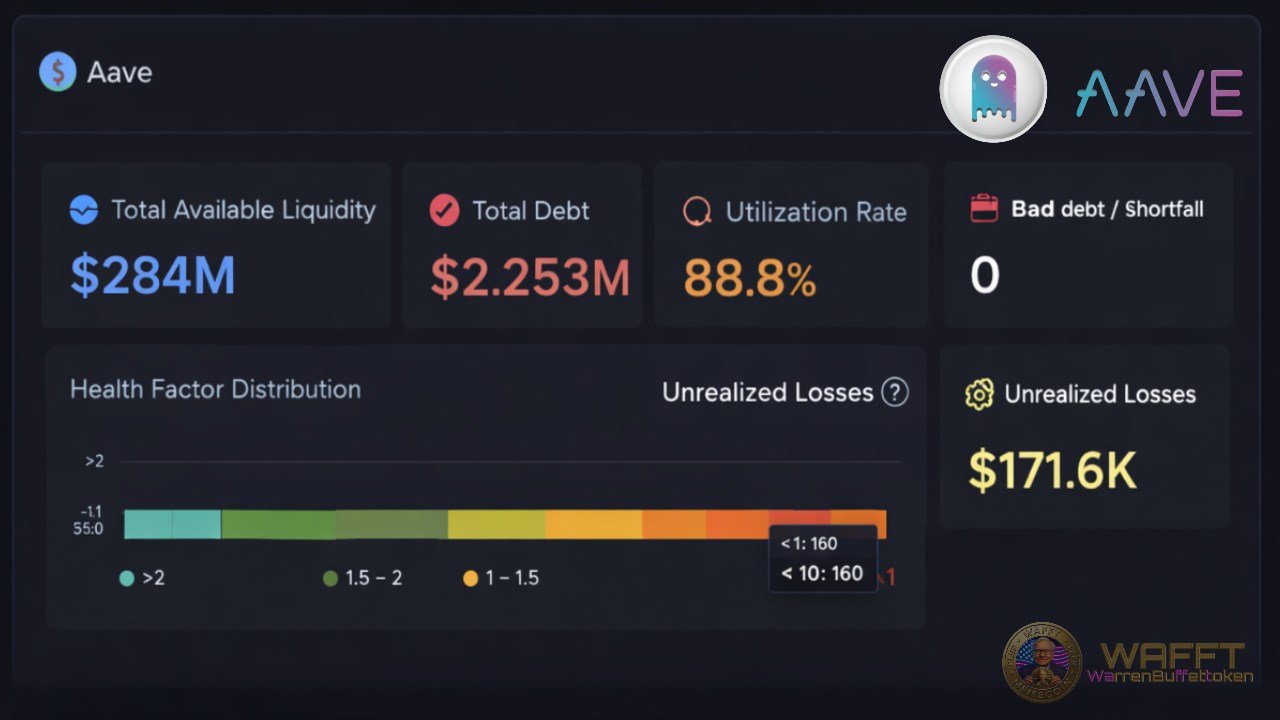

💀 Bad debt (deuda incobrable): cuando ni la liquidación alcanza y queda agujero

Si el colateral se desploma demasiado rápido (gap), la liquidez se seca o el precio “real” y el del oráculo/mercado se desalinean, puede pasar que ni con el liquidation bonus la liquidación cubra toda la deuda. Ahí nace el bad debt: una parte del préstamo queda sin respaldo suficiente.

📌 Clave WAFFT: esto ya no es solo “te liquidaron a ti”. Es un déficit (deuda sin cubrir) dentro del mercado/pool, o sea, un problema del sistema (si crece, se siente en todo el protocolo).

◇ ¿Y quién paga ese agujero? Primero lo intenta absorber el propio protocolo con reservas (Reserve Factor). Si no alcanza, entra el Safety Module (staking) como “colchón” extra. Y si aun así el golpe es demasiado grande, el estrés se nota en el pool: retiros más difíciles (menos liquidez disponible) y, en el peor caso, pérdidas que se reparten dentro del sistema

Y ojo: ese "colchón" (Safety Module/Umbrella) tiene letra pequeña para los stakers—lo vemos en la siguiente lección. 😄⤵️

🔍 WAFFT explica: bad debt

⚡[WAFFT explica]

¿Qué es bad debt?

Bad debt es cuando, después de intentar liquidar, no hay suficiente valor en el colateral para pagar toda la deuda. Queda una deuda sin respaldo.

¿Cómo puede pasar si hay liquidación?

Porque en situaciones extremas puede ocurrir una combinación fea (y la liquidación no es magia 🪄):

◇ Caída con gap (gap down): el precio salta hacia abajo de golpe. Cuando los bots intentan liquidar, el colateral ya vale mucho menos que hace segundos… y la liquidación llega “tarde” respecto al shock.

◇ Poca liquidez (slippage): aunque liquiden, para convertir ese colateral en dinero hay que venderlo en un mercado que igual está seco. Esa venta mueve el precio (deslizamiento) y se recauda menos de lo esperado.

◇ Desalineación de precios (oráculo vs. mercado real): el protocolo usa un precio de referencia (oráculo). En momentos caóticos, ese precio puede ir con retraso o quedar desajustado durante un rato. Resultado: la liquidación se activa cuando ya es demasiado tarde, o se ejecuta con precios que no reflejan bien el caos del mercado.

✅ Resultado: se paga “lo que se puede”, pero no alcanza → aparece bad debt (deuda que queda sin cubrir).

¿Quién absorbe el golpe?

Depende de lo grande que sea el agujero:

1) Reservas del protocolo: primero intenta cubrirlo con sus reservas (una especie de “fondo de emergencia” del mercado).

2) Safety Module / Umbrella (backstop): si no alcanza, entra este colchón extra diseñado para proteger al sistema en situaciones límite.

3) Si el golpe es enorme: el estrés se nota en el mercado: suele haber menos liquidez disponible, condiciones más duras (tipos más altos / límites más estrictos) y un entorno peor para salir rápido.

🎯 Conclusión WAFFT

Una liquidación no garantiza que “todo se cubra”. En crashes rápidos, el precio y la liquidez se mueven antes de que el sistema pueda reaccionar… y el agujero ya no es solo tuyo: se queda como déficit del pool (impacta al sistema). Ahí nace el bad debt. 👶🏻💀

Fuente: Aave Docs — por qué aparece bad debt + cómo se cubre (Umbrella)

✩ Traducción WAFFT: Aave es un banco entre todos. Si un día hay un agujero enorme y nadie llega a taparlo a tiempo, el “susto” no se queda en el prestatario… se filtra al sistema. 🏦💥

Ver más riesgos

🛡️ Safety Module: el “seguro” que puede aplicarte slashing

Esto es el “último respaldo” (backstop) que mencionamos cuando aparece bad debt ⬆️: un “colchón” de emergencia del protocolo. Para participar, tú stakeas AAVE (en el Safety Module “legacy”) (lo bloqueas y recibes stkAAVE, el “recibo” de tu stake) y a cambio puedes ganar incentivos… pero aceptas la letra pequeña. 🧾⚡

Si hay un déficit serio, puede activarse el slashing: te recortan una parte de lo stakeado para cubrir el agujero (según las reglas vigentes). Además, sigues teniendo riesgos típicos de smart contracts.

Umbrella busca automatizar la cobertura de bad debt (que el “colchón” se active con reglas y sin tanta intervención humana), pero sigue siendo un sistema onchain: funciona solo si se cumplen ciertas condiciones, dentro de límites/parámetros… y no es una garantía mágica. 🪄⚙️

📌 Si quieres entender bien cómo funciona el slashing, en la lección de “¿Por qué existe el token AAVE?” tienes dos botones WAFFT explica donde lo desmenuzamos fácil ⤴️. Y si te pica la curiosidad ahora mismo… dale al clic👆 (te lleva directo).

Fuente: Aave Help — staking (stkAAVE) + slashing/incentivos (Safety Module / Umbrella)

🔗 Aave Help — Stake (stkAAVE + slashing en Safety Module)

🔗 Aave Help — Safety incentives (recompensas por stake + riesgo de slashing)

✩ Traducción WAFFT: aquí tú eres el airbag… y cuando se despliega, se paga con tu stake. 🛡️💥

📉 Volatilidad del colateral + depegs: cuando tu garantía deja de ser “garantía”

Si tu colateral baja (o tu deuda crece), tu Health Factor (HF) se hunde y te acercas a liquidación. Esto puede pasar porque el precio del colateral cae, porque el interés va sumando, o porque lo que debes sube frente a tu colateral.

Y con stables/derivados llega el susto “sorpresa”: el depeg (cuando un activo que “debería” valer ~$1 o seguir a otro precio se descuadra, ej.: $1 → $0.97). Aave mitiga con parámetros de riesgo por activo (LTV, liquidation threshold), pero en eventos extremos… el mercado manda.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

LTV (Loan-to-Value): “cuánto puedes pedir al abrir”

El LTV es el límite que te dice cuánta deuda puedes sacar según el valor de tu colateral en el momento de pedir prestado (depende del activo).

Truco mental: LTV = potencia máxima de préstamo.

Si tu colateral vale $1,000 y el LTV es 75% → puedes pedir hasta ~$750.

Liquidation threshold: “cuándo te pueden liquidar” 🚨

El liquidation threshold marca la línea roja: a partir de qué punto tu posición ya puede ser liquidada (también depende del activo).

🪄 Truco mental: threshold = punto de peligro.

Suele ser más alto que el LTV, para darte margen.

- Ejemplo: LTV 75% / threshold 80% → puedes pedir hasta 75%, pero si tu deuda se acerca al 80% del valor del colateral… empiezan los problemas.

¿Y el Health Factor dónde encaja?

El HF es el “semáforo” que resume todo eso en un número.

No lo repetimos aquí porque ya tienes tu caja WAFFT explica de HF, pero la idea es: si tu colateral cae o tu deuda sube, HF baja y te acercas a liquidación.

Depeg: cuando lo “estable” deja de ser estable

Un depeg es cuando un activo que “debería” valer ~$1 (stablecoin) o seguir a otro precio (derivado) se descuadra.

Ejemplo típico: $1 → $0.97 (parece poco… pero en posiciones apalancadas puede doler mucho). También puede ser al revés ($1 → $1.03), el problema es que pierde su “estabilidad”.

¿Por qué es peligroso en Aave?

Porque tu colateral o tu deuda puede cambiar de valor más de lo que esperabas.

Y si tú estabas “justito”, ese movimiento te baja el HF y te empuja hacia liquidación.

¿Cómo lo mitiga Aave?

Aave ajusta parámetros por activo (LTV, liquidation threshold, liquidation bonus, caps de supply/borrow…) para que los activos más “traicioneros” tengan límites más conservadores.

✩ Traducción WAFFT: si algo tiene riesgo de depeg, el protocolo te deja pedir menos y te exige más colchón.

🎯 Conclusión WAFFT

El LTV marca cuánto te dejan pedir prestado; el liquidation threshold marca a partir de dónde ya eres liquidable; y el depeg es el susto que rompe el “esto vale $1”.

En Aave, el margen es vida: no vayas pegado al límite. 🛡️📉

Fuente: Aave Help + Aave Governance — parámetros de riesgo (LTV/LT) + depegs (riesgo real en stables)

🔗 Aave Help — LTV & liquidation threshold (parámetros por activo)

✩ Traducción WAFFT: tu colateral no es una roca: es una pelota. Si rebota mal, te liquidan. 🏀💥

🧭 Riesgo de oráculo (precio “malo”, retrasado o mercado subyacente roto)

Aave depende de oráculos (servicios que le “chivan” el precio) para calcular HF, liquidaciones y límites.

Si ese precio llega tarde, llega desactualizado (stale) o viene de un mercado ilíquido/manipulable, te puedes comer liquidaciones, bloqueos o ajustes inesperados. (En muchos mercados, esos feeds suelen venir de redes tipo Chainlink).

◇A veces no falla “Aave”: falla el mundo que el oráculo está reflejando.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

En Aave, el precio es el “botón rojo” 🖲️: con ese número se decide si te liquidan o no. Si ese dato llega viejo, tarde o sale de un mercado sin liquidez, el protocolo puede reaccionar de forma brutal… y suelen pasar tres cosas⬇️:

1) Liquidaciones “raras”

Tu Health Factor puede bajar por un precio que no refleja el mercado real en ese momento.

• Resultado: te pueden liquidar aunque tú digas “pero si en el exchange se ve otra cosa”. 🤬

2) Bloqueos y límites que cambian de golpe

Cuando hay incertidumbre, el protocolo puede terminar aplicando condiciones más duras para protegerse (por ejemplo: bajar LTV/threshold de ese activo o endurecer límites de borrow/supply).

• Borrow: cuánto se puede pedir prestado.

• Supply: cuánto se puede depositar/aportar al pool.

3) El problema no siempre es Aave

A veces el oráculo está reflejando un mercado roto (sin liquidez, con spreads enormes, o movido a martillazos). En muchos casos estos precios vienen de infra tipo Chainlink, pero incluso con buen oráculo, si el “mundo de abajo” está loco… el reflejo también. 🪞⚠️

Oráculo vs ejecución: el oráculo te da un precio “de referencia”, pero en pánico el precio al que realmente se ejecuta una venta puede ser peor por slippage y falta de liquidez.

Retraso en shocks: muchos oráculos actualizan por intervalos o cuando el precio se mueve “lo suficiente”. Si el crash es muy rápido, puede haber momentos donde la referencia va un paso detrás.

Mercados ilíquidos: cuando hay poca liquidez, unas pocas operaciones pueden mover el precio demasiado, y eso empeora el precio de ejecución (slippage) y la eficiencia de las liquidaciones.

📌 Idea WAFFT: el oráculo es el “termómetro”. Si el mercado está ardiendo, el termómetro no arregla el incendio… solo te dice cuántos grados hay. 🔥🌡️

Mini-checklist WAFFT (anti sustos) 🛡️

En assets raros/ilíquidos: mucho más colchón (ahí es donde más pasan “cosas raras”).

👉 ¿Por qué? Porque con poca liquidez el precio se mueve con nada, hay spreads más grandes y si toca vender colateral para liquidar, se ejecuta a peor precio (más slippage).

Resultado: el HF puede caer más rápido y la liquidación duele más.No vayas pegado al límite de HF (en volatilidad, el margen es vida).

Si ves velas violentas + poca liquidez: asume que el precio de referencia puede ir tarde.

Si estás apalancado: configura alertas y ten plan de “repago rápido” (no improvises en pánico).

👉 Plan simple: ten claro qué vas a vender (o qué stable usar), dónde lo vas a mover, y cuánto necesitas repagar para subir HF por encima de tu zona segura. En pánico, el error típico es “voy a mirar qué hago”… y para cuando decides, ya te cazó el bot. 🤖⏳

🎯 Conclusión WAFFT

Si el mercado de abajo está roto (poca liquidez, spreads y pánico), el oráculo no “arregla” nada: solo te marca el desastre. Por eso, en Aave el margen manda: más colchón, menos confianza en que podrás reaccionar a tiempo. 🧭🛡️

Fuente: Aave Docs + Chainlink Docs — oráculos (HF/liquidaciones) + datos stale/retrasados

✩ Traducción WAFFT: el oráculo es el espejo. Si el mercado está sucio, el espejo te devuelve suciedad con cara de “dato oficial”. 🪞⚠️

🧨 Riesgo de smart contracts e integraciones: el bug no pide permiso

El core (el “motor” del protocolo: los contratos principales que gestionan depósitos, préstamos, intereses y liquidaciones) de Aave puede estar sólido… y aun así tú puedes comerte un susto por lo que usas encima:

Frontends fake (webs clonadas que parecen Aave/una dApp real): conectas la wallet y te llevan a firmar cosas raras.

Approvals / approve (permisos para que un contrato pueda mover tus tokens): si das un permiso enorme o a un contrato malo, el problema no es el swap… es el permiso que firmaste.

Wrappers (contratos “intermediarios” que envuelven Aave para darte otra función): si el wrapper tiene bug o reglas raras, tu riesgo sube.

Vaults/estrategias (bóvedas que gestionan tu dinero “en automático”) y bots de gestión (programas que ajustan posiciones): si fallan, se quedan sin margen o ejecutan mal en volatilidad.

Apalancamiento (usar deuda para multiplicar exposición): cuando va bien, vuela; cuando va mal, te acelera la liquidación.

Aquí el riesgo muchas veces no es Aave, es la capa extra que le pones encima… y lo que firmas sin entender del todo. ✒️😵

Fuente: Aave Help + Aave Security — evitar frontends fake/scams + seguridad del código (audits/bug bounty)

✩ Traducción WAFFT: Aave puede ser un banco blindado…pero si tú operas desde una puerta secundaria sin auditar, el golpe entra por ahí. 🔓🥊

📈 Riesgo de tipos de interés: variable hoy… mordisco mañana”

En Aave, los tipos responden a la utilización: cuánta liquidez del pool está prestada vs cuánta queda libre.

Si mucha gente pide prestado y queda poca liquidez, el protocolo sube los intereses para empujar a que algunos repaguen y para atraer más depósitos.

◇ Resultado: el tipo variable puede dispararse en picos de demanda.

Si tu estrategia dependía de “pago poco” (apalancamiento, carry, loops…), tu margen se puede evaporar rápido.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

La idea base

Aave es un mercado de liquidez. La utilización es, básicamente:

cuánto del pool está prestado vs cuánta liquidez queda libre.

Mucha liquidez libre → pedir prestado suele ser más barato ✅

Poca liquidez libre → pedir prestado se encarece ❌ (para frenar demanda y atraer depósitos)

Por qué el interés sube de golpe

• En momentos de estrés o hype, pasa esto:

mucha gente pide prestado a la vez, o

mucha gente retira liquidez,

y el pool se queda “apretado”.

• El protocolo sube el tipo para que:

algunos repaguen (baje la demanda), y

otros depositen (suba la oferta).

Traducción: el interés es como un precio dinámico, no una tarifa fija.

Quién sufre primero cuando suben los intereses (y por qué)

A cualquier estrategia que dependa de “pago poco” (o sea: que tu plan solo funciona si el interés del préstamo se mantiene bajo), porque si sube el borrow APR (la tasa anual que estás pagando por la deuda; el “precio” de pedir prestado en Aave), tu coste se come el beneficio:

Apalancamiento: la deuda amplifica todo. Si el interés sube, tus pagos suben rápido y tu margen se estrecha.

Carry (cobro X, pago Y): funciona mientras el rendimiento que cobras sea mayor que el interés que pagas; si el coste sube, el “spread” (la diferencia/margen entre lo que ganas y lo que pagas) se evapora.

Loops (depositar → pedir prestado → volver a depositar): multiplicas exposición y también multiplicas sensibilidad al interés; un pico de borrow puede convertir una estrategia “ok” en una trituradora.

Mini-checklist WAFFT antes de endeudarte 🛡️

1.Borrow APR variable: asúmelo volátil; puede subir rápido.

2. Utilización del pool: si está alta, el mordisco es más probable.

3. Tu margen de seguridad: deja colchón para que, si el interés sube, no tengas que cerrar en pánico.

Si tu plan solo funciona “con tipos bajos”, entonces tu plan no es un plan… es una apuesta. 🎰

🎯 Conclusión WAFFT

El interés variable no te “traiciona”… reacciona a oferta y demanda. El error es diseñar una estrategia como si el precio del dinero fuera estable. 🛡️📈

Fuente: Aave Docs — modelo de tipos (utilization) + Interest Rate Strategy (curvas/slopes)

✩ Traducción WAFFT: el interés variable es un alquiler: barato hasta que el barrio se pone de moda. 🏙️💸

🧊 Liquidez y disponibilidad: “quiero retirar” y la pool dice “hoy no”

Aave es un pool. Si la liquidez está muy usada (alta utilización = casi todo está prestado y queda poco “disponible”), retirar puede ser difícil o directamente imposible hasta que haya repagos o entre más supply.

Además existen límites (caps): un tope a cuánto se puede depositar o pedir prestado de ciertos activos, para que el pool no se cargue de golpe con algo demasiado riesgoso.

Y también hay medidas de emergencia como freeze/pausa: se puede congelar o pausar un mercado para evitar una liada (por ejemplo, si un activo se vuelve inestable o hay un riesgo técnico). Protege al protocolo… pero puede afectar tu operativa justo cuando más necesitas moverte.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

Por qué puede pasar lo de “hoy no”

En Aave, cuando depositas, tu dinero no se queda aparcado: entra en un pool y se presta a otros. Tú sigues “teniendo tu posición”, pero la liquidez disponible depende de cuánto queda libre en ese pool.

En la práctica, retirar es como ir a una caja fuerte compartida:

◇ Si queda liquidez libre → retiras sin drama ✅

◇ Si casi todo está prestado (alta utilización) → no hay suficiente “cash” libre y toca esperar a que:

• alguien repague, o

• entren nuevos depósitos.

📌 Clave WAFFT: no es que “te quiten tu dinero”, es que está prestado. Y en un atasco, manda la disponibilidad. 🚜🏍️🚗

Caps: límites para que el mercado no se vaya de madre

Los caps son topes de seguridad para que un activo (sobre todo si es más riesgoso) no “cargue” el mercado de golpe.

◇ Supply cap: máximo que se puede depositar de ese activo.

• Si se alcanza → no podrás añadir más supply (hasta que baje/lo ajusten).

◇ Borrow cap: máximo que se puede pedir prestado de ese activo.

• Si se alcanza → no se abren nuevos borrows de ese activo (hasta que haya margen).

📌 Clave WAFFT: caps = “límites de aforo” para que el pool no se convierta en un festival sin control. 🎟️

Freeze / pausa: el protocolo se pone en modo “corta corriente”

Cuando hay riesgo (activo inestable, posible ataque, riesgo técnico), pueden activar medidas de emergencia:

◇ Freeze: normalmente bloquea acciones nuevas en ese mercado (por ejemplo, abrir nuevos borrows o añadir más supply).

• Lo importante: tu posición existente suele seguir viva, y repagar (y en muchos casos retirar si hay liquidez) normalmente sigue permitido.

◇ Pausa: es un modo más duro: se paran más acciones para evitar una liada mayor.

• Aun así, el objetivo no es “fastidiarte”, es evitar que el problema crezca mientras se estabiliza todo.

📌 Clave WAFFT: que sea “on-chain” no significa “sin frenos”. En emergencias, el protocolo puede ponerse en modo protección. 🛡️

🎯 Conclusión WAFFT

En Aave no tienes un cajero con tu billete esperando, tienes un mercado. En días normales, fluye. En días de estrés, mandan liquidez + límites + protecciones. Si tu plan depende de “salir perfecto” en el peor minuto, tu plan necesita más margen. 🛡️📉

Fuente: Aave Docs — retiros dependen de liquidez disponible + caps + freeze/pause (medidas de emergencia)

🔗 Aave Docs — Liquidity Pool (withdrawals requieren liquidez no prestada)

🔗 Aave Docs — Pool Configurator (supply/borrow caps + freeze + pause)

✩ Traducción WAFFT: el dinero es tuyo… pero está prestado. Si todos quieren salir a la vez, hay atasco. 🚗🚗🚗

🎯 eMode: más eficiencia… y más castigo si la correlación se rompe

eMode te deja pedir más prestado cuando colateral y deuda se mueven casi pegados (alta correlación, ej.: stablecoins). Funciona genial… hasta que esa relación se rompe (depeg / dislocación). En ese escenario, la eficiencia extra se convierte en dolor extra porque vas con menos margen.

📌 Si no has visto el tema de eMode en la Lección de “Casos de uso de Aave” ⤴️, dale al clic👆 y te teletransportamos directo allí. 🌀⚡

Fuente: Aave Docs + Aave Governance — parámetros eMode + riesgo cuando la correlación se rompe (divergencia/depeg)

🔗 Aave Docs — Pool (eMode category data)

🔗 Aave Governance — Gauntlet eMode methodology (divergencia rápida = riesgo)

✩ Traducción WAFFT: eMode es turbo. Si la carretera se moja, el turbo te manda al guardarraíl. 🏎️🌧️

🧊 Isolation Mode: te “contiene” el riesgo… pero limita lo que puedes hacer

Isolation Mode permite usar activos más nuevos/volátiles como colateral, pero con un “cinturón de seguridad”: hay límites y normalmente solo te deja pedir prestadas ciertas stablecoins.

Así, si ese colateral se vuelve loco, el daño se queda más “encerrado” y no contagia tanto al resto de pools/mercados del protocolo. Y esas reglas pueden ajustarse con el tiempo según decida la gobernanza.

📌 Sino has visto el botón WAFFT explica sobre Isolation Mode en la Lección de “¿Por qué existe el token AAVE?” ⤴️, dale al clic👆

Fuente: Aave Help + Aave Governance — Isolation Mode (solo stables + debt ceiling) + parámetros ajustables por gobernanza

🔗 Aave Governance — Gauntlet: Isolation Mode methodology (debt ceiling / contención de riesgo)

✩ Traducción WAFFT: te dejan jugar… pero con vallas. Y las vallas se mueven si el mercado se pone loco. 🚧

🗳️ Gobernanza y guardianes de emergencia: protección necesaria, riesgo de cambios

Parámetros críticos (LTV, thresholds, caps, listings, freezes) se ajustan vía gobernanza (votos/ejecución de propuestas).

Y además existen guardianes/roles de emergencia (multisig) para reaccionar rápido si hay un exploit o una propuesta peligrosa: pueden pausar/congelar mercados y, en el caso del Governance Emergency Guardian, incluso vetar una ejecución si se considera maliciosa.

Es bueno para evitar incendios… pero significa que, si el riesgo aprieta, las reglas y la operativa pueden cambiar rápido (por ejemplo, pausas o freezes temporales, como vimos un poco más arriba ⤴️).

Y ojo: estos roles están pensados para proteger el protocolo, no para “tocar tu wallet” individualmente.

🔍 WAFFT explica: modo principiante

⚡[WAFFT explica]

Gobernanza: cambiar “reglas del mercado”

La gobernanza en Aave decide parámetros que afectan tu operativa mediante propuestas y ejecución on-chain (no por capricho), por ejemplo:

LTV / thresholds (cuánto puedes pedir y cuándo te liquidan),

caps (límites de supply/borrow),

listings (qué activos entran/salen),

pausas/freezes (medidas de contención).

📌 Clave WAFFT: si cambian reglas, tu estrategia puede volverse más o menos rentable o más o menos arriesgada.

Guardianes de emergencia: apagar incendios rápido

Los guardianes (a menudo vía multisig — una “cartera” que requiere varias firmas/aprobaciones de personas clave para ejecutar acciones, no una sola) existen para reaccionar en minutos/horas cuando hay un riesgo serio (exploit, ataque, propuesta maliciosa).

Suelen tener poderes acotados (y a veces temporales) para actuar rápido sin “reprogramar” todo el sistema en caliente.

◇ Lo que Pueden hacer:

• pausar o congelar mercados,

• y en casos específicos, frenar una ejecución si se considera peligrosa.

◇ Lo que NO pueden hacer:

• No es un “admin” que entra y mueve tu wallet.

Su poder va sobre los mercados/contratos (cerrar puertas, activar frenos), no sobre tu cuenta individual.

Por qué esto importa

En estrés, el sistema puede priorizar seguridad sobre comodidad: pauses/freezes temporales, límites más estrictos, etc. No es “te roban”, es control de daños.

🎯 Conclusión WAFFT

Tu wallet no la puede “manejar” nadie… pero el protocolo sí puede activar modo emergencia. Si el sistema ve fuego, pone barricadas: menos comodidad hoy, más supervivencia mañana. 🛡️🚧

Fuente: Aave Help — gobernanza (propuestas) + guardianes de emergencia (pausas/veto)

✩ Traducción WAFFT: no hay “manager” que toque tu wallet… pero sí hay “bomberos” que pueden cerrar puertas del edificio para que no arda todo. 🚒🔒

⚡

Tu Checklist de Supervivencia

No vayas al límite: HF con margen (no vivas pegado a 1).

Alertas sí o sí: HF/price alerts + plan de “repago rápido”.

eMode con respeto: si hay riesgo de depeg, baja apalancamiento o sal.

Mira la pool: utilización alta (casi todo prestado) = riesgo de no poder retirar/repagar cómodo.

Caps/freeze existen: asume que en estrés pueden "cerrar grifos".

Staking ≠ gratis: si stakeas, entiende slashing y condiciones.

Entiende el riesgo sistémico: como supplier (depositante/prestamista: pones liquidez en el pool), tu rendimiento incluye una prima por el riesgo de bad debt.

◇ Aave es sólido… pero el peligro real es creer que “sólido” significa “sin fricción”. En lending, el mercado no negocia: ejecuta. ![]()

![]()

![]()

Conclusión WAFFT — Aave

◇ Aave es el motor del crédito en DeFi: depositas, pides prestado y ajustas tu riesgo en tiempo real. Y lo clave: no necesitas AAVE para usar el protocolo… el token está para gobernar y blindar el sistema cuando toca, no para “abrirte la puerta”. 🧠⚙️

🧨 Lo WAFFT-realista (porque el susto llega en silencio 🤫👻)

Aave no suele fallar con una explosión… falla con fricción: un Health Factor demasiado justo, una pool con poca liquidez, volatilidad brutal y tú intentando reaccionar tarde. El peligro no es “Aave es malo”. El peligro es creer que “bueno” significa “sin sustos”. 💀

🎯 Manifiesto WAFFT — “el riesgo se diseña”

Aave va de una idea peligrosa (para el sistema): que el crédito deje de ser permiso y pase a ser código + reglas + incentivos.

🧠 Regla WAFFT: no te enamores del APY. Enamórate del margen y del diseño.

Porque el golpe casi nunca viene de Aave… viene de tu operativa: apretar el HF, asumir liquidez infinita y pensar que “siempre podrás salir” cuando el mercado entra en pánico.

🚀 Los WAFFTers no creen en fantasmas: creen en márgenes, planes y riesgo controlado.

👉 No buscamos “sin riesgo”, buscamos riesgo medido.

👉 No improvisamos en estrés: llevamos plan.

✩ Aave no es magia negra. Es un motor de crédito. El truco no es el yield: es sobrevivir con disciplina. 👻🧯